Nuovo regime fiscale per gli Enti del Terzo Settore in vigore dal primo gennaio 2026, proroga per l’IVA

- Art.79 Disposizioni in materia di imposte sui redditi;

- Art.80 Regime forfetario degli enti del Terzo settore non commerciali;

- Art.84 Regime fiscale delle organizzazioni di volontariato e degli enti filantropici;

- Art.85 Regime fiscale delle associazioni di promozione sociale;

- Art.86 Regime forfetario per le attività commerciali svolte dalle associazioni di promozione sociale e dalle organizzazioni di volontariato.

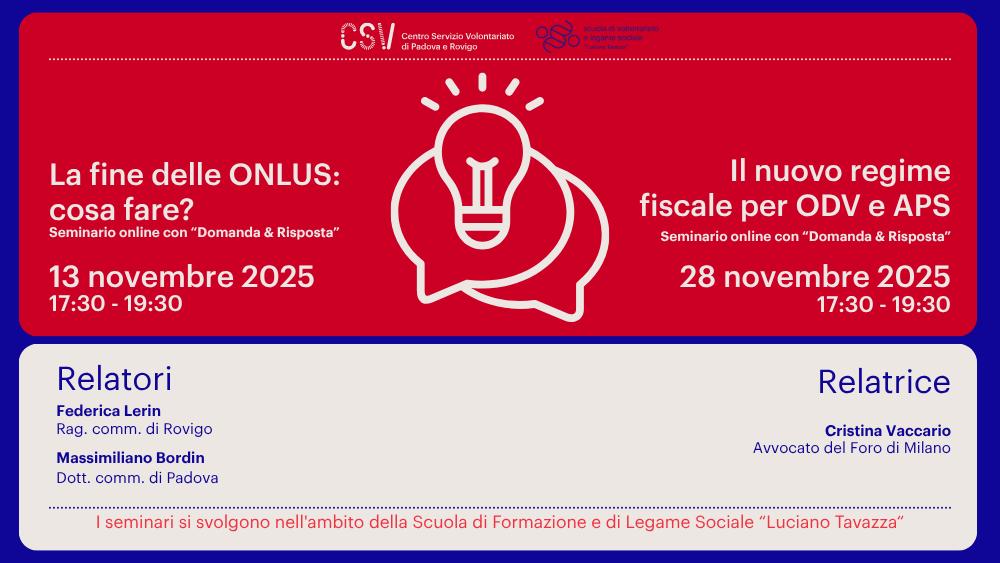

WEBINAR SUL NUOVO REGIME FISCALE

Allo scopo di chiarire i numerosi dubbi delle associazioni, abbiamo organizzato un seminario online (webinar) con la formula “domanda & risposta” sul nuovo regime fiscale per ODV e APS venerdì 28 novembre dalle ore 17:30 alle ore 19:30.

Parteciperanno Massimiliano Bordin, dottore commercialista di Padova e Federica Lerin ragioniera commercialista di Rovigo. È possibile iscriversi gratuitamente al seminario e soprattutto porre i propri quesiti al seguente link.

ALCUNE PRECISAZIONI

È opportuno chiarire che, nel caso dello svolgimento di attività commerciale, la normativa fiscale prevede alcuni adempimenti obbligatori, la predisposizione della dichiarazione dei redditi ed il rischio concreto di sanzioni, l’eventuale perdita della qualifica di ente non commerciale fino alla cancellazione dal RUNTS. Pertanto, consigliamo caldamente di rivolgersi ad un commercialista di fiducia per tutte le valutazioni e gli adempimenti necessari.

Vediamole nel dettaglio:

Art. 79: l’articolo costituirà il riferimento per la verifica della natura commerciale o non commerciale delle attività di interesse generale (commi 2 e 2-bis), e per la qualificazione fiscale dellʼEnte del Terzo settore nel suo complesso (comma 5).

Nota bene: un ETS è considerato non commerciale se le entrate provenienti dalle attività non commerciali sono superiori alle entrate da attività commerciali. Le attività di interesse generale sono considerate non commerciali se svolte a titolo gratuito o con corrispettivi qualora i ricavi complessivi non superano di oltre il 6% i relativi costi per ciascun periodo d’imposta e per non oltre tre periodi d’imposta consecutivi.

Inoltre, ai commi 3, 4, 5 dell’art. 79 sono definite ulteriori attività e entrate che per lo natura sono considerate non commerciali, o che non sono commerciali se svolte nel rispetto di determinati condizioni.

Art. 80: Gli Enti del Terzo Settore non commerciali possono scegliere un regime forfetario semplificato per il calcolo dell’imposta sui redditi. Ciò vale per i ricavi derivanti dalle attività commerciali previste negli articoli 5 e 6. La tabella che segue sintetizza i coefficienti di redditività in base ai ricavi per le prestazioni di servizi e le altre attività commerciali.

| Tipo di attività | Ricavi fino a 130.000€ | Ricavi da 130.001€ a 300.000€ | Ricavi oltre 300.000€ |

|---|---|---|---|

| Prestazioni di servizi | 7% | 10% | 17% |

| Altre attività commerciali | 5% | 7% | 14% |

Art. 84 e 85: regime fiscale di favore per ODV e APS. Le ODV conservano, come nel passato, la de-commercializzazione di alcune attività tra cui la vendita di beni acquisiti da terzi a titolo gratuito, prodotti dagli assistiti e dai volontari, purché svolta senza lʼimpiego di mezzi organizzati; nonché l’attività di somministrazione di alimenti e bevande in occasione di raduni, manifestazioni, celebrazioni e simili a carattere occasionale. Per le APS, invece, saranno considerate non commerciali le attività realizzate in diretta attuazione degli scopi istituzionali (strettamente riferite alle attività di interesse generale), ed in favore dei propri associati, anche in presenza di corrispettivo.

Art. 86: Le ODV e le APS possono decidere di adottare il regime forfetario per le loro attività commerciali, a condizione che nei 12 mesi precedenti non abbiano superato un fatturato di 130.000 euro. Se l’ente decide di utilizzare il regime forfetario, il reddito da tassare si calcola applicando un coefficiente di redditività pari all’1% dei ricavi per le ODV del 3% per le APS. Il regime forfetario semplifica gli obblighi fiscali riducendo la complessità degli adempimenti, ma pone alcune limitazioni in termini di detrazioni IVA e ritenute fiscali.

Dall’1.1.2026 non saranno più in vigore per gli ETS le norme utilizzate sino ad oggi in particolare l’art. 148 co. III Tuir e la legge 398/91.

Vediamo ora nel dettaglio, quali saranno, quindi i nuovi riferimenti della fiscalità IRES a partire dal 2026:

| Soggetti | IRES fino al 31/12/2025 | IRES dal 1/1/2026 |

|---|---|---|

| Enti non commerciali – non ETS | TUIR: art. 73 co. 1 lett. c), 143, 148 | TUIR: art. 73 co. 1 lett. c), 143, 148 (solo per ASD e alcune tipologie di enti associativi) |

| Enti non commerciali – ETS | TUIR: art. 73 co. 1 lett. c), 143, 148 | CTS: art. 79, 80, 84 (solo ODV), 85 (solo APS), 86 (ODV/APS) |

…e le ONLUS?

Il primo gennaio 2026 sarà una data di svolta anche per le ONLUS, in quanto cesserà definitivamente di esistere l’anagrafe istituita con Dlgs. 460/1997. Fino al 31 marzo 2026, le Onlus potranno scegliere se diventare Enti di Terzo Settore, iscrivendosi in una delle sezioni previste dal RUNTS. Qualora, entro tale termine, non venisse perfezionata l’iscrizione al Registro, le ex Onlus dovranno devolvere il patrimonio accumulato nel periodo dell’iscrizione all’anagrafe, ai sensi dell’art. 101, c. 8 del CTS.

WEBINAR PER LE ONLUS

Per chiarire questi adempimenti, abbiamo organizzato un seminario online (webinar) specifico rivolto esclusivamente alle Onlus iscritte all’anagrafe ex Dlgs. 460/1997 giovedì 13 novembre dalle ore 17:30 alle ore 19:30 con l’avv. Cristina Vaccario del Foro di Milano. È possibile iscriversi gratuitamente al seguente link.